最新文章

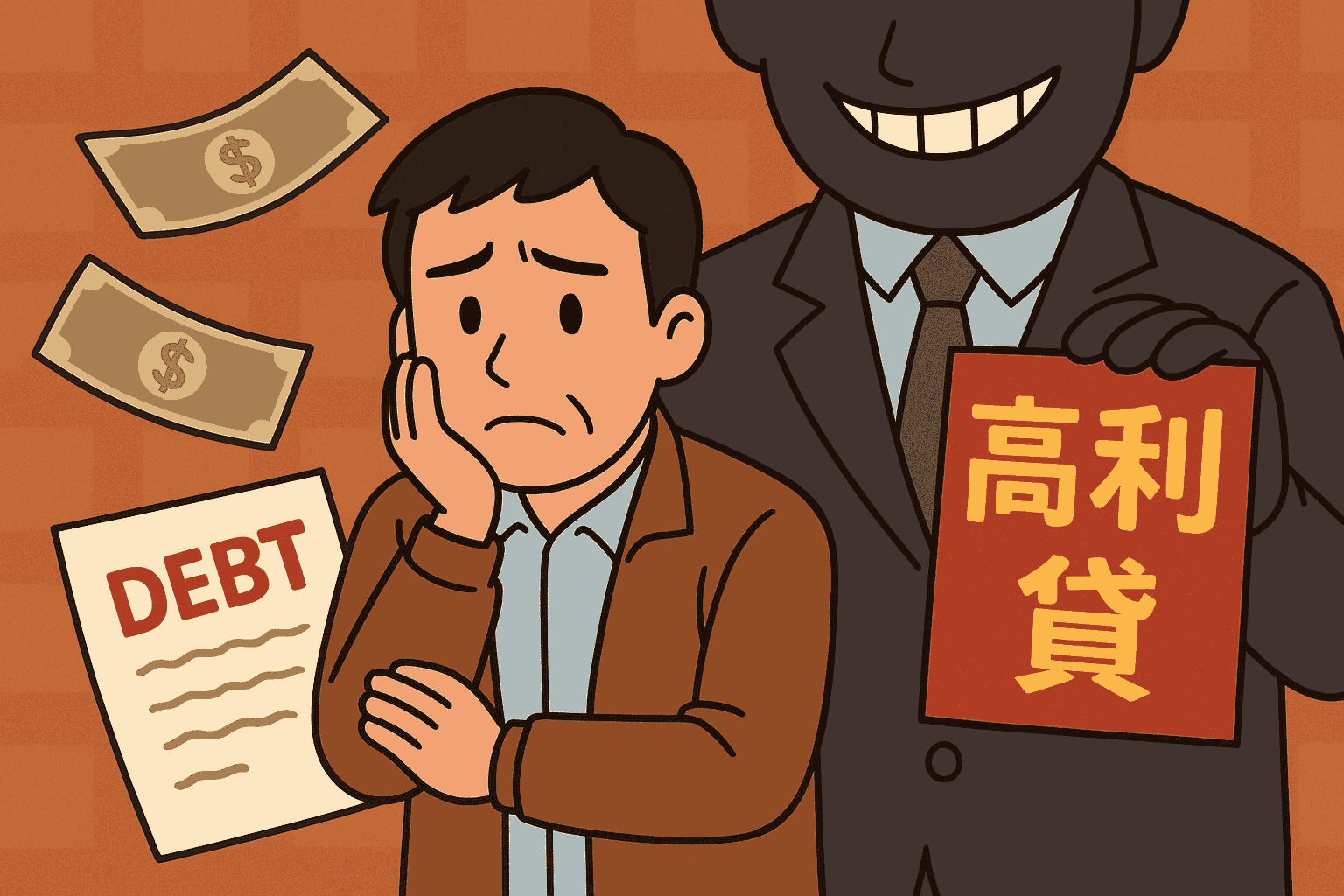

高利貸的運作模式

高利貸的運作模式高利貸的本質就是利用急需資金者的弱勢,收取遠高於法定利率的利息。表面上好像「急你所急」,其實是套上利息的枷鎖,一天一成、三天翻倍、每週滾息,都是常見的手法。

借十萬,兩個月後可能要還三十萬,還不了?那就再借下一筆還前一筆——一來一往,欠款像雪球般滾大,最終陷入無底深淵。

最可怕的不是還不出錢,而是**「你欠的是他們說你欠的」**,只要對方說你欠了多少,就是多少。合約?可能根本沒有。證據?連銀行帳戶都避開,全用現金。這不是交易,是勒索。

高利貸的受害者不是少數。有人因家人生病走投無路,有人失業太久,一時想撐起經濟壓力,就這樣走進了陷阱。到最後,他們的生活不是在還錢,就是在逃債。

有人被逼到離鄉背井,有人選擇了結生命。更有不少人,即使努力工作、拼命兼差,也永遠無法還清欠款。因為利息的增長速度,早就超越他們還債的能力。

而施壓的方式,也從一開始的「提醒」變成威脅、恐嚇,甚至動手。家人、朋友都成了受牽連的對象。這不是借錢,而是活生生的暴力控制。

台灣早已規定民間借貸利率不得超過年息20%,超過的部分法律不予承認。然而,誰來執行?誰敢檢舉?

當借款人本身已經失去信任社會的勇氣,報警的門檻就變得比還錢還高。而許多高利貸集團也懂得鑽法律漏洞,不留證據、用人頭戶、話術迴避。即使報案,也難以定罪。

有時候,看似是個人的選擇,其實是社會結構的失衡,讓人被迫走入非法途徑。當正規金融體系排斥邊緣人,高利貸便趁虛而入,搶佔了這個缺口。

高利貸不是個人問題,而是社會問題。當我們對這些悲劇視若無睹,就是默許它繼續存在。政府必須更積極介入,提供真正容易取得的低利貸款機制,對高利貸集團進行打擊,也要教育民眾辨識風險。

而我們每個人,也該學會理解那些「走錯路的人」,因為他們未必是錯的,只是太需要幫助。

高利貸這條路上沒有贏家,只有越陷越深的痛。若有一天你也遇到困難,請記得:不要讓急迫打敗理智,因為真正的幫助,不會要你付出未來的代價。

延伸閱讀》臨時缺錢不用慌!這些快速借錢方式幫你度過難關

借貸條件須知

借貸條件須知

借款條件須知: 在台灣,信用貸款的年限與利率主要取決於個別銀行或金融機構的政策,並不受到明確的政府法規限制,但銀行業者必須遵守《銀行法》和《消費者保護法》等相關規定。以下是一般情況下台灣信用貸款的年限與利率範圍:

1. 信用貸款年限

.最短貸款年限: 一般為1年。

.最長貸款年限:通常為7年(84個月),但根據不同的銀行或金融機構, 可能有更長或更短的貸款期限。例如,有些銀行可能提供長達10年的貸款期限。

貸款年限的選擇會影響每月的還款金額及總利息支出,較短的貸款期限通常意味著每月還款金額較高但總利息支出較低;相反,較長的貸款期限則會降低每月還款金額但增加總利息支出。

2. 信用貸款利率

本廣告揭露之年百分率係按主管機關備查之標準計算範例予以計算,總費用年百分率可能從最低1%到最高16%,實際貸款條件,仍以銀行提供之產品為準,且每一顧客實際之年百分率仍以其個別貸款產品及授信條件而有所不同。

各貸款方案為銀行貸款之年利率最低1.68%起,最高15.99%,年限最短為期5年至最長7年期不等,貸款20萬,五年月付3478元起,貸款15萬,七年月付1895元起,實際仍視核貸銀行、貸款產品及授信條件而有所不同(如:核貸額度、利率、月付金、動保費、帳管費、手續費、資料查詢費、開聯費..等),銀行保留核貸額度、適用利率及核貸與否之權力,並視個別銀行授信條件等有所差異·

以下為「總費用年百分率」計算參考,以信用貸款為例:假設貸款金額為30萬元,貸款期間5年,貸款利率為6.25%,其他各項相關費用總金額9000元,則總費用年百分率為7.59%,總計貸款金額為350,100元加相關手續費用9,000元共計359,100元。

本網站資料僅供參考,實際利率及貸款方案詳細約定應以貸款申請書及約定書為準。 本網站僅提供借貸資訊供需平台,並不涉入其中任何借貸資訊之諮詢與交易,相關借貸請洽各網頁資料所屬會員,實際利率及貸款方案詳細約定應以貸款申請書及約定書為準。

防範詐騙提醒

-請不要給予銀行存摺及提款卡,以免成為詐騙集團的共犯。

-任何類型儲值點數換現金都是詐騙!

-事先給付任何名義費用都是詐騙!

-請不要提供門號或手機驗證碼!

-勿依照他人指示操作ATM、或匯款!

(符合其中一項都可能是詐騙)

-秉持防堵詐騙廣告入侵原則;但受限於人力等因素,難保疏漏。

-如有受騙請速電165報案,並同時回報檢舉該則廣告。

-本站僅提供廣告曝光,各家資訊條件不同,可多參考比較。

-請勿理會號稱來自全台借錢網官方人員要你貸款的,全台借錢

網只有經營廣告。